ロボットの話をすると「まだ先の話でしょ」と言われることが多い。

でも数字を見ると、全然そんなことなかった。

まず全体像。世界のロボットは466万台

IFR(国際ロボット連盟)の2025年レポートによると、世界で稼働中の産業用ロボットは466万台。前年比+9%。

2024年の新規導入は54.2万台で、過去2番目に多い年だった。

地域別で見ると、圧倒的なのは中国。

- 中国: 29.5万台(全体の54%)

- 日本: 4.45万台(2位)

- アメリカ: 3.42万台

- ドイツ: 2.7万台

中国だけでヨーロッパとアメリカ大陸を合わせた数を超えている。稼働台数でも中国が203万台で世界全体の43%。

(参考:IFR World Robotics 2025)

ただし、これは従来型の産業用ロボット。工場のラインに固定された、あのアーム型のやつ。

じゃあ「人型」はどれくらいいるのか

ヒューマノイドロボット、つまり人の形をして二足歩行するタイプ。

2025年の全世界出荷数は約1.3万〜1.6万台。

466万台の産業用ロボットと比べると、ヒューマノイドはまだ0.3%くらい。正直、誤差みたいな数字ではある。

でもこの「誤差」の中身が、すごい勢いで変わっている。

主要メーカーとシェア争い

今、ヒューマノイドロボットの出荷で上位にいるのはほぼ中国勢。

中国メーカー(世界出荷の約90%)

AGIBOT(智元机器人)。上海のスタートアップで、2025年の出荷数は5,168台。世界1位。グローバルシェア39%。

出荷ペースがとにかく異常で、最初の1,000台に2年かかったのに、5,000台から10,000台はたった3ヶ月だった。日本・韓国・東南アジア・欧州にも展開中。

(参考:PR Newswire)

Unitree Robotics。杭州の会社で、出荷数は世界2位(約4,200〜5,500台)。シェア約27%。特徴は価格の安さで、G1は約200万円(13,560ドル)から。2026年は2万台出荷を目標にしていて、IPOも準備中。

UBTECH。深センの企業で世界3位。教育分野と小売分野に強い。

それ以外にも、Fourier Intelligence(傅利叶智能)が医療・産業向けに展開中。BYDはEVの自社工場に1,500台を導入済みで、2026年は2万台を目標にしている。自動車メーカーが自前でヒューマノイドを量産投入しているのは、なかなかインパクトがある。

アメリカメーカー(技術では先行、台数では大差)

Tesla Optimus。Gen 3が生産段階に入っていて、テキサスとフリーモントの自社工場に1,000台以上を投入済み。部品のキッティングや資材の搬送をやっている。ただし2025年の5,000台目標には届かなかった。

Figure AI。BMWのサウスカロライナ工場で、10時間シフトを自律で回している。板金の挿入や資材ハンドリング。20時間連続稼働も達成。

Agility Robotics(Digit)。「世界初の商用ヒューマノイド」を名乗っていて、Amazon、GXO Logistics、Spanxの倉庫に実戦配備済み。階段やスロープを上り下りしながらコンテナを運んでいる。GXOでは累計10万個以上のコンテナを搬送した実績がある。

Boston Dynamics(Atlas)。2026年1月のCESで量産対応版を発表。56自由度、50kgの荷重、バッテリー自動交換。2026年の生産分は完売。ヒュンダイとGoogle DeepMindに出荷予定。2028年には年間3万台の生産工場を計画。

(参考:Automate.org)

日本メーカー(技術はあるが量産に出遅れ)

気になるのは日本の状況。

トヨタは2025年12月にT-HR4(第4世代)を発表。人間の1.5倍の作業速度を謳っていて、2026年から外部リースを開始する。ただし量産段階ではない。

ホンダは2026年1月に「ASIMO-X」プロジェクトを立ち上げた。EV・自動運転の技術をヒューマノイドに転用する方針。まだ商用化前。

川崎重工のKaleidoは190cmの大型機で重作業向け。東京に開発拠点「KAWARUBA」を設置して開発を加速しているが、パイロット段階。

日本はモーターやセンサーなどの部品サプライヤーとしては強い。でも商用スケールでヒューマノイドを出荷した日本メーカーは、現時点でゼロ。中国勢に2〜3年の差をつけられている。

実際に何をやっているのか

「ヒューマノイドロボットって結局何してるの?」が一番気になるところ。

製造業(最も進んでいる分野)

- Tesla Optimus: 自社工場で部品のピッキング、仕分け、組み立てラインへの資材搬送

- Figure 02 × BMW: 板金パーツの挿入作業。10時間シフトを人間なしで完了

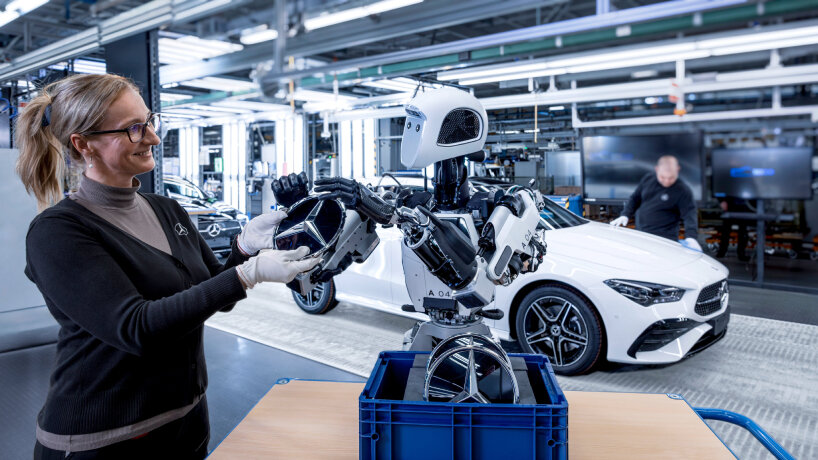

- Apptronik Apollo × メルセデス・ベンツ: 欧州工場で反復組み立て作業の補助

- BYD: EV生産ラインにヒューマノイドを1,500台投入。ボディ組み立て・検査サポート

物流・倉庫

- Agility Digit × Amazon/GXO: 倉庫内のコンテナ移動、棚への補充。階段やスロープも移動可能。最大16kgの荷物を運ぶ

医療・介護

- Diligent Robotics Moxi: 病院内で検体・薬品・物資の搬送。看護師の歩行距離を30%削減したデータもある

- Fourier GR-1: 高齢者介護とリハビリ支援

ホテル・小売

- UniX AI Wanda 2.0: ホテルロビーでの案内・ルームサービス配達・セキュリティ巡回。月産100台ペース

- UBTECH: 店舗での顧客案内・商品デモ

現時点で「本格的に稼いでいる」のは製造業と物流。ホテルや小売はまだパイロット段階が多い。

(参考:Bain & Company)

日本国内での導入はどこまで進んでいるのか

日本メーカーの開発状況は上で書いた通りだけど、じゃあ「日本国内でヒューマノイドが実際に動いている場所」はあるのか。

正直、まだほとんどない。

日立製作所: 自社工場に投入予定(2027年度末)

日立は独自のヒューマノイドロボットを開発中。電子機器への配線取り付け、基板挿入、梱包材の配置といったタスクを想定している。

二足歩行ではなく二輪台車型で、両腕に2本指。まず自社工場で導入し、成功すれば他社へのロボットサービス提供も検討している。稼働目標は2027年度末(2028年3月期)。

(参考:Nikkei Asia)

川崎重工 × Dexterity: 物流ヒューマノイド「Mech」

川崎重工は2025年5月、米Dexterity社と戦略提携。トラックへの自動荷積みを行うAIロボット「Mech」を共同開発している。「世界初の物流用AIヒューマノイドロボット」と主張。

(参考:fullload)

京都ヒューマノイド協会(KyoHA): 2027年国産量産を目指す

2025年に設立されたKyoHAは、早稲田大学・tmsuk・村田製作所が中心。その後ルネサスエレクトロニクス、住友重機械工業なども参加した。

目標は「2027年に完全国産ヒューマノイドの量産開始」。工場フロアと災害対応を想定している。

(参考:Humanoid Sports Network)

日本の強みは「中身」にある

TrendForceの分析が面白い。日本は完成品では出遅れているが、ヒューマノイドの「コアコンポーネント」では世界を支配している。

- ナブテスコ: 精密RV減速機で世界シェア60%

- ハーモニック・ドライブ・システムズ: 波動歯車装置で世界シェア50%

- ファナック・安川電機・川崎重工: 産業用ロボットで世界シェア約60%

ヒューマノイドのコスト構造の約35%を精密減速機が占めていて、ここは日本企業がガッチリ押さえている。中国やアメリカのヒューマノイドも、中身は日本製部品で動いている。

(参考:TrendForce)

ただ、EVでも「部品は日本製だけど完成車は中国勢が席巻」という状況になった。同じことがロボットでも起きるのかどうか。ここが日本にとっての本当の問いだと思う。

市場はどこまで伸びるのか

ゴールドマン・サックスの予測が一番引用されている。

2035年までにヒューマノイドロボット市場は380億ドル(約5.7兆円)規模。以前の予測60億ドルから6倍以上に上方修正された。理由は「AIの進歩が想定より速く、ロボットの学習能力が急激に上がった」から。

楽観シナリオでは1,540億ドル(約23兆円)。

年間出荷台数は、Omdiaの予測で2035年に260万台。今の1.6万台から160倍。

(参考:Goldman Sachs)

「誤差」が「主役」になる日

466万台の中の1.6万台。今はまだ誤差みたいなもの。

でもこの1.6万台のほとんどが、この1〜2年で出荷されたもの。AGIBOTの加速ペース、BYDの2万台計画、Boston Dynamicsの工場建設。全部2026年の話。

今年がヒューマノイドロボットの「量産元年」になる可能性はかなり高い。

中国勢が台数で圧倒し、アメリカ勢が技術で先行し、日本は部品で稼ぎながら完成品では出遅れている。この構図はEVのときとそっくり。

次に工場や倉庫に行ったとき、隣で働いているのがロボットかもしれない。少なくとも中国では、もうそういう世界が始まっている。

AI LIFEコミュニティでは、AIやロボティクスの最新動向を日々共有しています。

詳しくはこちら: AI LIFEコミュニティに参加する